Efek-Efek Ekonomis Koperasi

Salah satu hubungan penting yang harus dilakukan koperasi adalah dengan para anggotanya, yang kedudukannya sebagai pemilik sekaligus pengguna jasa koperasi.

Motivasi ekonomi anggota sebagai pemilik akan mempersoalkan dana (simpanan-simpanan) yang telah di serahkannya, apakah menguntungkan atau tidak. Sedangkan anggota sebagai pengguna akan mempersoalkan kontinuitas pengadaan kebutuhan barang-jasa, menguntungkan tidaknya pelayanan koperasi dibandingkan penjual /pembeli di luar koperasi.

Pada dasarnya setiap anggota akan berpartisipasi dalam kegiatan pelayanan perusahaan koperasi :

- Jika kegiatan tersebut sesuai dengan kebutuhannya

- Jika pelayanan itu di tawarkan dengan harga, mutu atau syarat-syarat yang lebih menguntungkan dibanding yang di perolehnya dari pihak-pihak lain di luar koperasi.

Efek Harga dan Efek Biaya

Partisipasi anggota menentukan keberhasilan koperasi. Sedangkan tingkat partisipasi anggota dipengaruhi oleh beberapa faktor diantaranya : Besarnya nilai manfaat pelayanan koperasi secara utilitarian maupun normatif.

Motivasi utilitarian sejalan dengan kemanfaatan ekonomis. Kemanfaatan ekonomis yang di maksud adalah insentif berupa pelayanan barang-jasa oleh perusahaan koperasi yang efisien, atau adanya pengurangan biaya dan atau di perolehnya harga menguntungkan serta penerimaan bagian dari keuntungan (SHU) baik secara tunai maupun dalam bentuk barang.

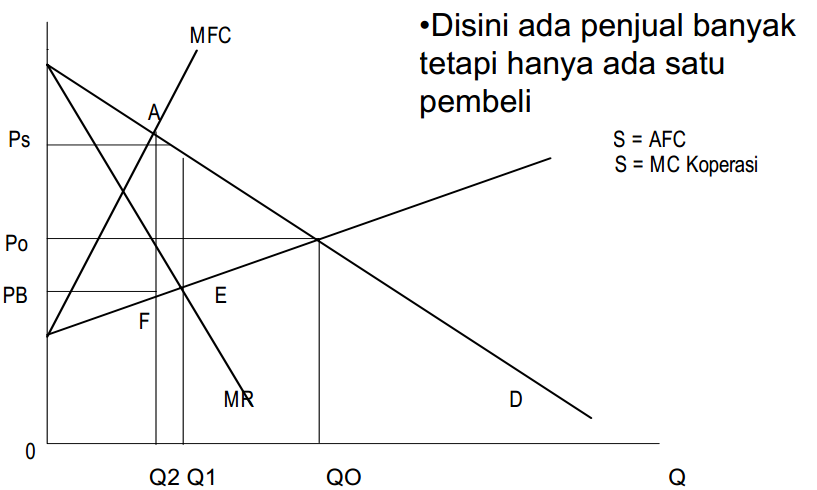

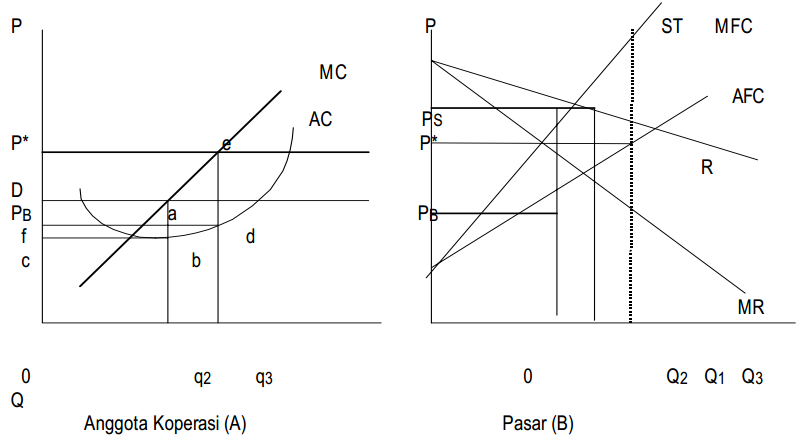

Bila dilihat dari peranan anggota dalam koperasi yang begitu dominan, maka setiap harga yang ditetapkan koperasi harus di bedakan antara harga untuk anggota dengan harga untuk non anggota. Perbedaan ini mengharuskan daya analisis yang lebih tajam dalam melihat peranan koperasi dalam pasar yang bersaing.

Analisis Hubungan Efek Ekonomis dan Keberhasilan koperasi

Dalam badan usaha koperasi, laba (profit) bukanlah satu-satunya yang di kejar oleh manajemen, melainkan juga aspek pelayanan (benefit oriented). Di tinjau dari konsep koperasi, fungsi laba bagi koperasi tergantung pada besar kecilnya partisipasi ataupun transaksi anggota dengan koperasinya. Semakin tinggi partisipasi anggota, maka idealnya semakin tinggi manfaat yang di terima oleh anggota.

Keberhasilan koperasi di tentukan oleh salah satu faktornya adalah partisipasi anggota dan partispasi anggota sangat berhubungan erat dengan efek ekonomis koperasi yaitu manfaat yang didapat oleh anggota tersebut.

Penyajian dan Analisis Neraca Pelayanan

Di sebabkan oleh perubahan kebutuhan dari para anggota dan perubahan lingkungan koperasi, terutama tantangan-tantangan kompetitif, pelayanan koperasi terhadap anggota harus secara kontinu di sesuaikan.

Ada dua faktor utama yang mengharuskan koperasi meningkatkan pelayanan kepada anggotanya, yaitu :

- Adanya tekanan persaingan dari organisasi lain (terutama organisasi non koperasi).

- Perubahan kebutuhan manusia sebagai akibat perubahan waktu dan peradaban. Perubahan kebutuhan ini akan menentukan pola kebutuhan anggota dalam mengkonsumsi produk-produk yang di tawarkan oleh koperasi.

Bila koperasi mampu memberikan pelayanan yang sesuai dengan kebutuhan anggota yang lebih besar dari pada pesaingnya, maka tingkat partisipasi anggota terhadap koperasinya akan meningkat. Untuk meningkatkan pelayanan, koperasi memerlukan informasi-informasi yang datang terutama dari anggota koperasi.

Referensi :

http://ocw.gunadarma.ac.id/course/economics/management-s1/ekonomi-koperasi/evaluasi-keberhasilan-koperasi-dilihat-dari-sisi